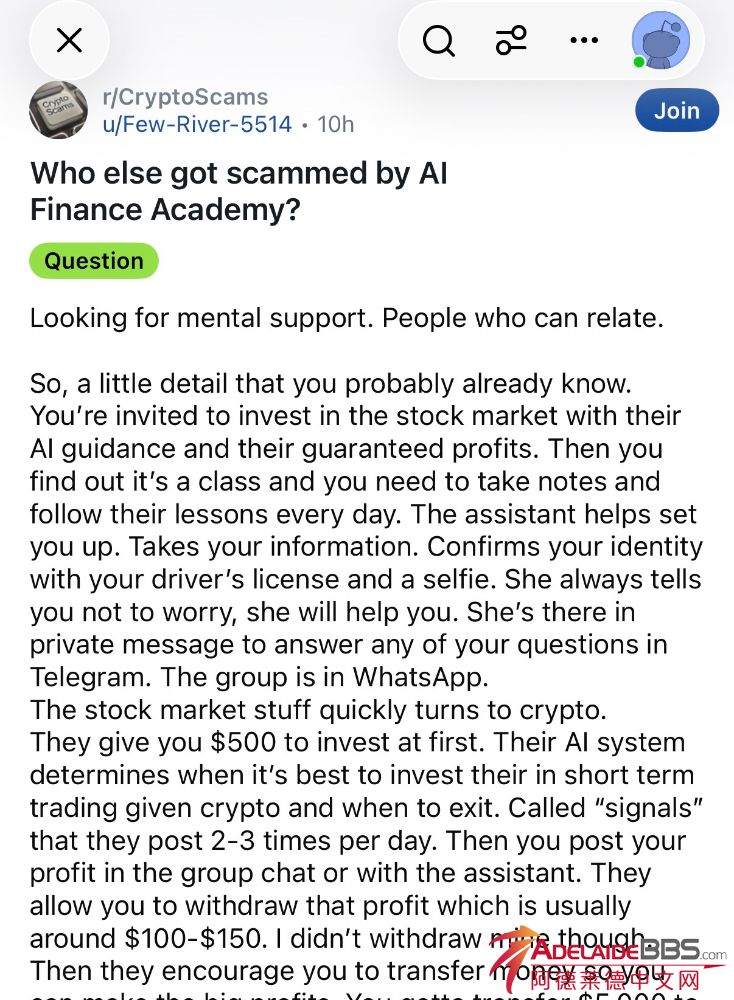

|

移民到了一个新环境,了解这个国家的医疗系统是非常重要的!

在澳大利亚,如果你遇到急症需要被送去公立医院,不管你有没有钱,也不管你是游客还是留学生,都可以被直接送进去,医院都会进行立即救治,而且不会要求病人 交押金。澳洲穷人如果生病了,在不用交一分钱的情况下就可以在公立医院免费吃住疗养,而澳洲富人却要强制缴纳私立医疗保险,这公平吗?下面就让我们一起聊 聊澳洲公立医院和私人医疗保险的关系......

谈谈澳洲的家庭医生

在中国,一生病就往医院跑;今天去这家,明天去那家。在澳洲,除非急症,不然不会去医院,或者去了医院也会被扔在一边......你需要的是一个固定的家庭 医生(General Practitioner--->GP)。 他会帮你看小病;如果觉得你的症状需要进一步检查,他会把你转到专家门诊(Specialist)。所有的检查结果都是先给家庭医生,然后他会通知你;你 的家庭医生会有你所有的病史。

在澳洲,找一个固定的好的家庭医生很重要。不管你的英文有多好,跟性命相关的事还是用中国话沟通比较方便;所以对于在澳洲生活的华人来说,还是建议找一个会讲中文的家庭医生。

如果没有固定的家庭医生,行不行?不行!给你举一个真实的例子,一位友人买了私立医疗保险,在第11个月的时候突然患了急性胰腺炎。先去公立医院,不满那里 的服务;因为有私立医疗保险,就转去私立医院住了10天。服务很好,但是保险公司不干了。私立医疗保险通常都有12个月的已有症状的等待期 (waiting period),是为了防止那些知道自己已经生病了再去买保险的人备用。保险公司让这位朋友请他的家庭医生出个证明,证明他以前没有这个病症。这事,这位 朋友傻眼了,因为他从来就没有一个固定的家庭医生,所以没有医生可以给他出这个证明。这个事例告诉我们,找一个好的家庭医生,经常找他检查检查,有个看病 纪录,是非常有用的。

再给你举一个真实的例子。一位友人做移民体检,被查出尿液里糖分过高,体检的医生让他去找家庭医生出没有糖尿病的证明。家庭医生二话不说就让他去做血糖检 查,检查的结果是正常,这期间所花销的费用要从保险公司“报销”一部分。保险公司在回信里居然仍然要家庭医生证明这位朋友没有糖尿病,这位朋友就问保险公 司:检查结果都是正常的,还需要证明吗?回答:要!最后,这位朋友又去看了一次家庭医生,出了证明,保险公司就乖乖给钱了。所以,家庭医生的证明很重要。

家庭医生可能不会治疗疑难杂症,但是他知道应该把你推荐给谁治疗。再次强调一下,家庭医生在澳洲医疗系统里是很重要的。他给你写的推荐信的分量,决定你在公立医院治疗时候的优先权;如果他说这个病人估计是癌症晚期(可是你明明就是早期),公立医院马上就会给你治疗。

谈谈澳洲的医疗收费

家庭医生想收多少,他就可以收多少。对于富人来说,他们愿意多花钱,买一个好的服务,所以每次看家庭医生,给个$50他们不觉得贵;但是对于普通老百姓来说就不一样了。

Bulk Billing 澳洲人已经用了几十年的全民医疗保健制度(Medicare)制定了一个家庭医生收费参考标准,大概是$37左右一次;这$37是你每次去看家庭医生时,政 府愿意为你支付的钱。如果你的家庭医生收你$50,那你自己就需要支付$13。政府为了让老百姓自己不出钱,提出一个叫“Bulk Billing”的东西,基本上就是如果家庭医生同意用“Bulk Billing”,那医生每看一个病人,政府就多给医生一点钱;这样老百姓每次看病时只要刷一下Medicare卡,就一分钱都不用出了。所以,如果你要 找不花钱的家庭医生,你就问他是不是“Bulk Billing”就可以了。

如 果你的病需要动个小手术,只要家庭医生可以做,那都是包括在他一次的收费里;如果需要验血验尿,做一些病理学的检查,家庭医生会把你转去专门的病理学实验 室(Pathology Lab),比如Healthscope。通常马上去马上就可以检查,但是结果最后直接寄给你的家庭医生。如果有问题,家庭医生会马上打电话和你联系;如果 没有电话或信件,通常就没什么大问题;如果你不放心,可以过个一、两天给家庭医生打个电话询问结果。通常这些检查都是免费的;如果不确定,可以和家庭医生 询问。

药费(家庭医生给你开的药): 非常不幸,家庭医生开的药单都是我们自己买单;有一种情况除外,就是你有低收入卡(Concession Card)。如果你收入低或没有工作,都可以申请低收入卡。有了低收入卡,不管药费有多贵,你只要花$5就可以拿到所有的药品了;而且,如果你一年的药费 超过$1000,超出的部分全部由政府买单。也就是说,如果你$5买一次药,一年花了$5000,那你自己也只需要出$1000。

手术和治疗: 谈及手术的收费时,首先需要明确的是紧急手术(Surgry)和治疗(Treatment)的差别。手术就是把你被拉进手术室来个几刀。手术又分为紧急手术和非紧急手术:

紧急手术

紧急手术指的是,在你被送到医院后,因为有生命危险,所以会马上给你做的手术,不用等。如果你被送去的是公立医院,那就是免费的;私立医院会先救你,随后找你要钱。

非紧急手术

非紧急手术指的是,可以拖着不急着做的手术,通常的界定标准是医生认为你的症状至少可以维持24小时不会危机生命危险。这类型的手术可以在家庭医生那里做,也可以在医院做,取决于具体情况。

治疗 治疗就是你在手术室来上几刀后或你不需要开刀或你不能开刀,但是还要通过医学的方法把你的病治好(比如说,肿瘤都是先开掉,再做化疗的)。如果你有精神上的问题,你需要的不是手术,而是治疗。

救护车 如果你有穷人卡,那么救护车是免费的;如果没有,就非常不幸。在澳洲(昆士兰州和塔斯马尼亚州除外),如果你要用救护车或救护飞机的话,那么你要自己掏费 用,费用大概在每次$500到$600之间;如果你有保险,那么通常保险公司会帮你付费,但也不是无限制地帮你,通常一年内帮你付个一、两次。更可恶的 是,不是你认为自己快不行了,就可以把救护车或救护飞机叫到家里来。通常,在你拨打000的时候,你会被问及一些问题;如果你的回答让他们觉得你不会马上 出现生命问题,他们会建议你自己坐出租车去医院。没办法,他们有一套流程,只能照着流程办事。

急症病人、医院病人(In-hospital Patient)和不住院病人(Out-of-hospital) 如 果你因为急症去了公立医院,那么所有的费用都是免费的,包括你住院期间的药费;更重要的是,只要你是澳洲永久居民或公民,你就有权免费享用公立医院的治 疗。当然,对于非紧急的手术来说,通常都要等很久,比如说你被发现有个不会危及到生命的肿瘤,这在澳洲不算是紧急手术,通常是看你的肿瘤大小和严重程度来 决定你是先做手术还是让排在你前面的人先做。对于华人来说,排队是比较难接受的,最好现在有问题,现在就动手术;但是很抱歉,澳洲的公立医院是要排队的。 当然,你可以自己花钱去私立医院动手术,这是最快的解决方法,通常几天就可以完事,但是花个几万块是很正常的事情,所以需要买私立医疗保险。

在 澳洲得了急症,除了可以直接去医院外,就是家庭医生的推荐了。家庭医生会写信告诉医院你需要的治疗,医院收到通知后就会做相应的安排,随后通知你去治疗。 通常,如果你被公立医院接受并且要在医院住几天的话,那么你就算是“医院病人”,而且费用是全免的;有时候,你只是要去医院做个一天就可以完成的小手术或 是特殊检查,完全不需要住院,你也算是“医院病人”。只要是“医院病人”,享受免费的公立医院时总是需要排队的,所以病人有时候不得不去私立医院或私人专 家门诊看病。

如 果去私立医院的话,这里就涉及到两个费用,一是私立医院的费用(Hospital Expense),包括住院费、手术室费用、所有在医院里用的药费、以及ITC(Intensive Care)的费用等;二是治疗的费用(Medical Expense),通常是专家医生、手术医生、麻醉师等的费用。通常,政府(Medicare)是不会帮你支付去私立医院的费用的,但是会帮你付75%的 治疗费用,剩下的25%需要你自己支付。这里的费用指的是在医院治疗该病的政府收费参考价,通常私人医生的费用都会远远超过这个价格,比如做胃镜的价格 是$2000,政府的参考价可能只有$1000,那么政府会帮你支付$750,你自己要支付$1250,而不是25%;如果有私立保险的话会好一些,至少 剩下的25%的费用会由保险公司帮你支付。

你 可能会觉得自己还要掏$1000?那要这私立保险有什么用?关键是要看你买的是怎样的保险了。私立保险有很多种,贵的通常会帮你支付所有的费用。如果你有 私立医保,也不是说你要去哪家私立医院都可以,只不过贵的保险会让你的选择多一些,便宜的保险会让你去和保险公司签约的私立医院;如果去了保险公司指定的 医院,自己就不用再掏钱,去了其他的就难说了。

有 时候,你的治疗不需要去医院,家庭医生会给你出封信,让你去私人专家门诊看病;如果是这种情况,你就算是“不住院病人”。对于“不住院病人”,政府会给你 付专家门诊的85%的费用,你自己付15%;在这里又要申明一下,这里的费用指的是政府收费参考价(Medicare Benefit Schedule Fee),你的专家医生通常都会收取比这多的费用,所以自己要出的钱很可能会超过15%;另外,政府还规定,私立保险不可以帮你支付那15%,所以只要你 是“不住院病人”,你自己一定会花点钱。

但 是,政府有Medicare Safety Net和Extended Medicare Safety Net,前者指的是如果你在这一年里自己作为“不住院病人”看病花的钱超过了$388.80,那么之后如果你再去看病,政府会帮你付100%的费用;记 住,专家门诊可能会收你$200,但政府收费参考价只有$100,那么你还得自己付$100。Extended Medicare Safety Net指的是自己作为“不住院病人”在这一年里花的钱超过了$1126或者$562.90(如果你是穷人),那么政府会帮你付你自己要支付的那部分的 80%,所以如果你达到了Extended Medicare Safety Net这个水平,当你的专家门诊收你$200但政府收费参考价只有$100时,那么你自己付$20就可以了,另外的$80则由政府买单。

谈谈澳洲医疗保险 为了看病不用排队,为了能够去私立医院享受比较好的服务,购买澳洲私立医疗保险是有必要的。

其 实,公立医疗服务也是一种保险,保费从我们的收入里扣。每年报税时,你会看到一个叫Medicare Levy的东西,它的比重是你收入的1.5%。只要你有收入,你就要交1.5%的税买这个Medicare Levy的保险;如果你的收入很低,你连这个税都不用付,但你还可以享受Medicare;如果你的收入超出了$77000,或是你和你配偶的收入超过 了$154000,那么你就要在交1.5%的税的基础上,多付1%的Medicare Levy Subcharge。怎样可以不付这1%的税呢?那你就要买一个私立医疗保险。注意,这里说的收入指的是年收入。

事实是,政府鼓励大家应该趁年轻,早点买私立医疗保险。有规定,如果你从31岁开始就买私立医疗保险,政府会每年帮你付30%的保费;到了65岁的时候,你还可以享受35%的折扣;到了70岁的时候,更可以享受40%的折扣。

如 果你不是澳洲永久居民可以买医疗保险吗?可以的!有很多保险公司提供来澳洲工作或旅游人士的私立医疗保险;如果你有陪同家属,他们也可以买私立医疗保险, 费用要比澳洲永久居民或公民贵30%左右。要强调一下,如果你是拿工作签证的,因为你不是澳洲永久居民或公民,你不需要付那1.5%的Medicare Levy的税,因为你不能享受Medicare的待遇;也就是说,你在退税时,可以把这1.5%的税从政府那里要回来,这样算下来,你付的钱可能比澳洲永 久居民或公民还要少一些。

在这里为你建议几家保险公司它们分别是:

1. medibank

网址:www.medibank.com.au

2. Bupa

网址:www.hba.com.au

3. iSelect

网址:www.iselect.com.au/

谈谈在澳洲如何更好地保护自己和家人 医疗保险只是保护你在生病时,在私立医院治疗不用付太多的费用。可是一旦生了大病无法工作时,你的收入保障险(Income Protection Insurance)就显得尤为重要。但是如果自己花钱去买这种保险,显然它没有医疗保险那么有用,所以你可以用自己养老金(Super)里的钱买收入保 障险,好处有两个:

1. Super里的钱不到退休时是取不出来的(特殊情况除外);如果退休离你还很远,那么不如花在对现在有益的地方。

2. 通常Super和保险公司都有签约,通过Super买收入保障险会比你直接和保险公司买更便宜。

那 么如果你不能工作,收入保障险可以赔多少、赔多久?通常最多是你收入的80%,依据你买的保险种类赔2年到5年不等。也就是说,如果你的年收入 为$100000,那么你可以买80000的收入保障险,保费可能是每周$5一周;如果想少付保费,你可以买60000的收入保障险,保费可能是每 周$4。记住,你可以少买,但不可以多买;如果你的收入只有$60000,你顶多买48000的收入保障险。还有,你从保险公司拿的钱是要交收入所得税 的。

保费还和你的职业有关,如果你是建筑工人,那么你工作时受伤的可能性肯定比在办公室工作要高,所以你的保费会贵一些;通常,专业人士的保费最便宜。另外,如 果你生病不能工作,会有一个等待期,通常为一个月或三个月;如果选三个月的话,保费会更便宜,但也许就错过了保费发挥作用的时期。

其实要想保持健康的身体,最重要的是想办法提高自身的免疫力。天天多吃蔬菜水果、多运动,常常微笑待人、助人为乐......生病的机会少了,才是大家最大的财富!

祝大家身体健康!

|

雷达卡

雷达卡

收藏

收藏 顶

顶 踩

踩 提升卡

提升卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡