本帖最后由 innkou 于 15-6-2015 09:17 PM 编辑

中国人有个传统观念,就是“无债一身轻”。最好别欠人钱,否则心里不踏实。 就算资金有限必须贷款,也觉得能少借就少借,能早点还就早点还。

但是从理财角度看这样不一定正确。

百万富翁和投资专家Jan Somers写过一本书叫《More Wealth from Residential Property》, 是本很好的房产投资入门书籍。

在讲到贷款的杠杆作用时,书里举了这样一个例子: 有两个人,琼先生和傅先生,他们的收入差不多, 每年除去生活开销之外,手头能存上2700澳元的闲钱。

于是,琼先生贷款买了辆价值为1万6千澳元的新车,傅先生贷款买了套价值为16万澳元的投资房。

为什么房子的价格是车子的十倍,但每年的还贷额一样呢?

先看琼先生: 他购买消费品,借的是利率为11.5%的个人贷款(这本书是2001年出版的,使用的是当时的数据)。 第一年2700澳元的还贷额中,1793澳元还的是利息,907澳元还的是本金。 每年还款金额不变,随着时间推移,所还本金部分递增,利息部分相应递减,十年还清。

再看傅先生: 他共借了16万6千澳元,其中16万是房价,6千是购买和借贷成本。 还款方式是只还利息不还本金,利率为8.5%。

这样他每年要归还的利息为14110澳元,另外房产税费方面的年支出为2600澳元, 所以总支出加起来是16710澳元。

而傅先生第一年收到了租金10400澳元,还退了3626澳元的税 (这是假设傅先生的工资收入为澳洲平均工资,同时考虑了折旧计算得出的,这里不赘述详细计算过程), 最后傅先生只需从口袋里掏出2684澳元。

也就说,这16710澳元的年度总支出里面, 租客支付了10400澳元(62.2%),税务局支付了3626澳元(21.7%),傅先生只支付了2684澳元(16.1%)。

十年后,琼先生还清贷款,拥有的是辆价值还剩5千澳元的旧车, 每年贬值11%。数据表明,如果他在前六年的任何时候把车卖了,他的资产都将变为负数。

而这十年间,傅先生一共只花了2万多澳元, 但房价已经涨到近25万澳元了(假设房价每年增值4.5%,这个数字相当保守)。 十年后傅先生仍欠银行16万6千澳元, 但净资产共增加了8万多澳元,同时每年收支早已实现了正现金流。

这个例子是2001年写的,如果再进一步说, 如果傅先生早在八十年代初就购置了房产, 即便经历了八十年代的高利率,九十年代的海湾战争,本世纪的消费税出台,都未曾为了短期盈利过早出手, 保留到今天,房价就整整翻了十倍!

可见,贷款买消费品会消耗你的财富,买增值资产却能帮你累积财富。 通过两位先生的对比,我们清楚地看到理财的重要性和房产投资所带来的不菲收益。

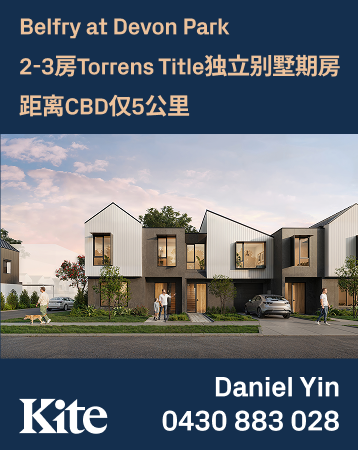

在Ironfish,我们的职责就是为大家提供专业的房产投资指导,制定“赢”的投资策略, 在澳洲房产市场里寻找优良的投资创富机遇,来帮助您实现您财富的终极目标! 我会为我的客户在优质的环境区域,寻找稀缺类型的房产, 并运用我们专业的资源整合评估系统,统计和推荐成本评估适合且具有相对较高的租金回报率。 找到这样一处好房子,就及时出手!

请尽快致电Daniel 0430 883 028,构筑您的财富未来!

|

雷达卡

雷达卡

收藏

收藏 顶

顶 踩

踩 提升卡

提升卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡