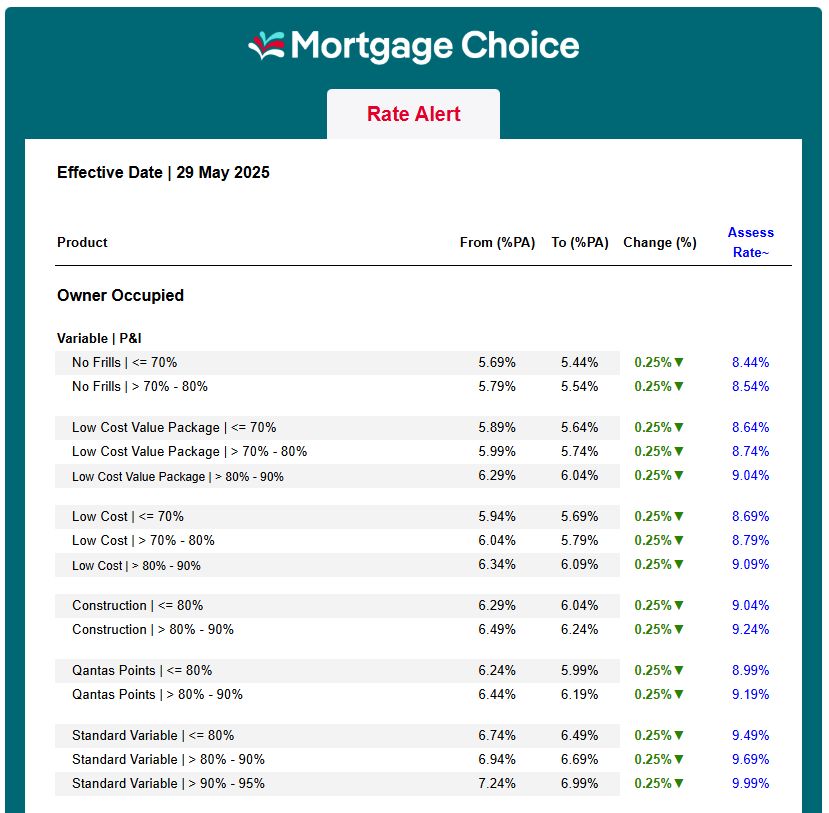

|

各位朋友,大家好!

这周我碰到一个年轻的单身牙医客户,收入颇丰,却纠结于该拿钱先买一套自住房,还是先在20来岁的年纪就开始投资。

其实大多数高收入者都认为租房是那些经济条件较为不好的人的选择,拥有自己的房子不仅是成功的标志,还是一个更好的长期金融决定。

每个人都知道租金是死钱,对吧?但你可曾想过这个澳人长久以来坚信的理念是错误的呢?如果将终身租赁和买房的真实成本做对比,哪一个会是更好的选择?

想想这么一个情景:如果有机会借贷120万元,那么在花120万元购买你自己的房产和将这笔资金分成三份购买三处40万元房产作为出租房的两个选择之间,你将如何抉择?

选择1:

购买自己的房产。要评估这个选择,我们必须考虑长期的经济成本。现在的平均房贷利率是5%.你购买120万元的房产就相当于每年花6万元。

选择2:

如果你选择投资房产并购买了三处均为40万元的房产,那么你的财务状况包括预计5%的租金回报,相当于每套房产的周租金约385元。此外,由于这些房产是作为投资之用,你蒙受的任何损失都将获得税惠。

但这样一来,你仍需要一个地方租住,然后你选择租赁一处120万元的房产。

这个价位超过了大多数租客的承受范围,因此需求会低于正常水平,你很可能只需要支付占房产价值3%的租金。若将这点考虑在内,你的每年租金要花3.6万元,这时,你的金融情况如下:

投资120万元房产并租赁一处120万元房产

投资房产租金收益$120万×5% = $60,000/年

房贷成本$120万×5% = $60,000(假设可以获得100%的贷款)

以3%租赁一处120万元房产的成本,$36,000/年

总成本:$36,000/年

这些数据显示,选择购买三处投资房并租住一处120万元的房产,你的年度总开销将为3.6万元左右。记住,如果你选择购买一处120万元的房产,那么年度成本要6万元。

这个例子说明,虽然两种选择都可以让你最终住进一处120万元的房产,但长期而言,在投资房产的同时租房而住的花费会更少。

除此之外,拥有投资房产你现在就能获得税惠,而不必在退休时候出售你自己的房产(这可能从来都不会发生)时等待资本收益免税情况。但其实,你还可以住在更好的房子里。就是说,你在投资三处40万元房产时,完全可以租住一处150万的房产,这甚至比购买一处120万元房产的成本都便宜。请看如下计算,虽然数据有所增加,但考虑到租房的弊端,这个计划也是完全可行的。

投资120万元房产并租住一处150万元的房产

投资房产租金收益$120万×5% = $60,000/年

房贷成本$120万×5% = $60,000(假设可以获得100%的贷款)

以3%租赁一处150万元房产的成本,$45,000

总成本:$45,000 ,小于购买120万房产的6万/年的成本

当然,说到租房的弊端,我们首先想到的是保障。你可能每隔几年就要搬家一次。第二个缺点就是装修。你可能不能随心所欲地装修房产,除非房东认为能增加其房产价值。

有些房东就是要坚持自己的风格。最近,我有个朋友在Unley找到了一处售价在100万元到110万元之间的未经很好装修房产。业主提出的周租是577元(3%),我的朋友却只提供480元(2.5%)的周租,并表示可以彻底地装修两个浴室,对房子进行全面的重新粉刷,以及铺设新地毯或地板。

优势是我朋友本来在国内就是搞装修的,可以以更低的成本装修这处房子,并按照他的意愿来装修,与此同时还能省钱。但房主坚持要按照他们的方式来装修房子。它后来空置了六个月,周租也降到了460元。

我的感悟是:租房或许不适合你,若能改变对成功标志的看法,房产投资策略可能会让你受益匪浅。毕竟,不是每一个20岁出头的年轻人都是急需自住房来安家置业的。随着社会的发展,晚婚晚育已经是一个无法避免的国际性趋势。

在年轻的时候,与其花费120万并以更高的成本来持有自住房,还真不如投资3套总值120万的房产,同时租个120万甚至150万的豪宅来住。

10年后,当年青人步入30多岁的年纪,也真需要考虑结婚、安家、育儿的时候,那3套总值120万的房产很有可能会升值到200万以上了!希望我们的经验能在这一充满机遇的房产市场上助您一臂之力。想要对Ironfish和地产投资有更多了解的朋友,欢迎与我联系,您可以拨打电话0430883028,了解我分享的最新澳洲房产信息和生活资讯。

|

雷达卡

雷达卡

收藏

收藏 顶

顶 踩

踩 提升卡

提升卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡